玖龍紙業對后續漲價也持謹慎態度,董事長張茵在業績發布會上表示,由于紙業市場受貿易方面影響整體仍較弱,會審慎地小幅加價。

現場直擊:銷量及銷售額創歷史新高,為何玖龍紙業增收不增利?

下為玖龍紙業業績發布記者會部分現場實錄:

Q1:中美貿易的摩擦導致產品售價下降,下降了多少,公司會如何應對?

張元福先生:2019年的平均售價較2018年的平均售價大概下降了340元,同比下降約8.5%,成本下滑速度慢于售價下滑速度,成本大概下滑了4%左右,導致公司的盈利下降。匯兌來自兩個部分,一個是經營的影響,一個是外幣貸款的影響。由于公司的主要是進口木漿等材料,所以,人民幣對美元的匯率波動會影響到公司利潤。經營方面,公司進口廢紙、木漿需要外幣,需要借一部分美元、港幣和歐元,公司會采取一些組合,使得美元、港幣和歐元對人民幣的匯率波動的對沖,借外幣的原因是外幣的貸款利率較低。從今年7月、8月、9月來看,每個月都會有匯率盈余,這個與央行的政策和中美關系的影響,公司會密切關注,同時調整公司的貸款結構,公司會增加人民幣在貸款的比重,降低外幣貸款,減少匯率波動帶來的風險。

Q2:今年8月、9月的銷量較旺,是公司經營改善,還是行業都在增長?

張茵女士:8月份市場較旺,是很正常的事情,雖然公司毛利在下降,但維持公司的經營是沒有問題的,中美貿易結束就是對盈利好的提升。

Q3:銷量有增加,成本是否有顯著的上升,公司在成本控制有什么措施?

張茵女士:這幾年廢紙價格在每噸2500元左右,以前到過每噸3000元,現在每噸2000元以下,其實成本是在下降,只是產品提價機會太少,看起來好像是成本在上升。

張成飛先生:成本方面,公司會增加再生漿的產能來降低成本,國內廢紙纖維的強度是比美國廢紙的強,如果沒有再生漿,就要用木漿,目前木漿的價格大約500至600美金一噸,再生漿可以降低這部分的成本費用。

Q4:中國進口廢紙的政策對公司有什么影響?中美貿易摩擦會不會影響進出口,公司有什么對策?

張茵女士:出口會受到貿易摩擦的影響,公司已經有了轉為內銷的策略,并不是全力靠出口,因為中美貿易摩擦不知道什么時候結束,中國改革開放40年,中國人提高自己的消費觀念,公司會加大中國市場的投入,來抵消出口降低的影響。

張元福先生:今年的關稅影響了毛利下滑,占比公司凈利潤超過10%。預計在2020年廢紙進口的指標會越來越少,公司來自美國的進口廢紙也會逐漸減少,所以關稅會比今年下降。今年來自美國的進口廢紙大概下降了25%,關稅也會大幅下降。

(△以上部分來源:香港財華社)

紙業慘淡:龍頭凈利潤下降逾50%,紙業股一時成為市場棄兒

玖龍紙業近日公布的財報顯示,截至2019年6月30日止年度公司實現銷售額546.47億元,同比增長3.53%;毛利為84.39億元,同比下降27.16%;毛利率同比減少6.5個百分點至約15.4%;凈利潤38.6億元,同比下降50.82%。

收入增長是由于近收購了美國漿紙廠所致。期內玖龍紙業銷量約1410萬噸,同比增加8.5%,雖然銷售額及銷售量均創歷史新高,但需求疲弱之下,銷量的增長是以降價的代價換來的,期內公司產品平均售價下降8.5%,不可避免地導致了毛利率和盈利下滑。

對于這樣的成績,投資者或多或少已經有所預料,畢竟過去一年以來,中美貿易摩擦反復升溫,制造業產業鏈趨向保守,出口及終端消費意欲放緩,加上進口廢紙配額進一步收緊,廢紙價格難測等,都對造紙業造成了沖擊。

玖龍紙業自然未能獨善其身,其在8月23日發布盈警,預計2019財年股東應占盈利同比下降不多于50%,但實際的下滑幅度為50.82%,超出了公司的預期,也讓投資者頗為失望。在大行下調評級和目標的消息發酵下,玖龍紙業股價在業績公布后走低,紙業龍頭一時成為市場的棄兒。

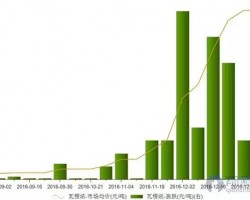

庫存較高,包裝紙行業繼續偏弱

進入9月以來,多家紙廠紛紛發布漲價函,有企業甚至連續四次漲價,“紙價漲,紙業股跟漲”的經驗是否繼續適用?在一片“漲聲”中,玖龍紙業第四季度會不會迎來意外的拐點?

值得一提是,今年上半年,文化紙和包裝紙價格呈現嚴重的兩極分化,文化紙強勢上漲,包裝紙卻持續降價。8月份以來提價的品種也以文化紙為主,包裝紙價格指數僅輕微上漲。

在玖龍紙業的財報中,這種分化也有所體現。2019財年,玖龍紙業包裝紙銷售收入同比下降5.62%至469.44億元,文化用紙收入同比猛增1.39倍至64.81億元,高價特種紙產品收入同比增長1.98倍至9.94億元。在其產品結構中,包裝紙占其銷售收入約85.9%,文化用紙、高價特種紙分別占11.86%、1.82%,剩余的0.42%來自木漿產品。很顯然,包裝紙行情在很大程度上決定了玖龍紙業的業績表現。

造紙行業的興衰關鍵看供需。供給方面,據調查,目前造紙廠庫存仍為出清,多數大型造紙廠庫存仍偏高。與文化紙相比,包裝紙行業產能過剩的問題相對更為嚴重。

根據財報,玖龍紙業報告期內在重慶基地新投產55萬噸年產能。目前,該公司造紙總設計年產能為1522萬噸。原來計劃今年三季度前,在沈陽、河北、泉州及東莞新投產共205萬噸卡紙年產能,但因工程延誤而推遲投產時間。另外,公司計劃2021年底前在馬來西亞新增55萬噸卡紙年產能。所有造紙計劃完成后,預計到2021年底前,該公司造紙總設計產能達到1812萬噸。

作為一個國內包裝紙產能大的企業,玖龍紙業在行業產能過剩中所面臨的庫存壓力自然不小。若產能過剩問題依然沒有緩解,將會持續壓制公司的提價空間。

2019財年,玖龍紙業應收貿易賬款及應收票據約39.84億元,同比減少約33.6%;應付貿易賬款及應付票據55.86億元,同比增加約76.1%,可見公司在與下游客戶和上游供應商之間議價能力的微妙變化。但看庫存,期內存貨同比增加13.7%至76.09億元,已經連續四年增加,且近三年存貨增速大幅超過銷售額增速。

需求不振,提價難

高庫存,偏偏又遇上需求疲弱。包裝紙下游的需求主要來自消費品市場,過去一年,手機和汽車這兩大核心消費品的銷量下滑,對包裝紙行業產生了沖擊。下半年的汽車銷量部分被國五庫存車透支,而手機則正處于從4G升級到5G的過渡期,換機潮還未真正到來,因此短期內消費品增速回升動力較弱,包裝行業低迷的態勢恐怕難有改觀。

今年比以往更加嚴峻的是,今年美國對中國進口商品加征關稅的政策涉及眾多行業,其中大部分是對包裝紙需求較大的低端制造業產品和消費品,這意味包裝廠的訂單量會間接受到影響。對此,玖龍紙業的應對措施是將業務重心放到中國消費市場上,進行內銷。

包裝紙行業面臨的另一個挑戰是,雖然電商滲透率越來越高,快遞業務量仍在增長,但快遞包裝的增量并沒有想象那么大,主要由于隨著成本上漲以及環保意識的提高,電商及物流企業紛紛對快遞包裝進行改革,推行無紙箱化,比如用可循環的塑料箱代替傳統紙箱。紙質快遞包裝使用量減少無疑會影響上游包裝紙廠的訂單量。去年“雙十一”前夕,包裝紙價反而連續走低,已經印證了該邏輯。

隨著周期性旺季的到來,紙企已近掀起漲價潮,但值得注意的是,今年紙價上漲幅度低于往年。據近期包裝紙漲價信息統計,全國9月份全部成品紙漲價單次高漲幅為200元,低為30元,但往年旺季單次漲幅100元起,150/200元為正常漲幅。業內人士指出,造紙企業是在試探性地漲價,行業庫存量較大,未來是否能掀起較大幅度的漲價潮,還要看下游實際需求。

玖龍紙業也漲價也持謹慎態度,公司董事長張茵在業績發布會上表示,由于紙業市場受貿易方面影響整體仍較弱,會審慎地小幅加價。

目前看來,包裝紙行業毛利率下滑的趨勢還未結束,摩根大通、里昂、中金等機構均下調玖龍紙業未來兩年的盈利預期。在當前的環境下,若紙價上漲不及預期,市場可能還會進一步看低紙業股。